iDeCo(イデコ)は、2017年から新しく始まった

個人型確定拠出年金で、

個人が金融機関に専用の口座を開設し、老後の資金を作るための制度。

これまでは、自営業者やフリーランス、企業年金がない会社員しか利用できなかったが、2017年1月に制度が変わり、公務員や所得のない主婦にいたる、現役世代のほぼすべて人が加入できるようになった。

イデコの加入者は、銀行や保険会社、証券会社などから運営管理機関を選ぶ。

商品は、株式や債券などで運用する投資信託のほか、定期預金といった元本確保型の金融商品の中から選ぶことができる。

イデコの最大のメリットは、運用益や掛け金の全額が所得控除となること。

一般の生命保険や介護医療保険、個人年金保険などの保険商品は、年間で最大4万円までしか所得控除の対象にならないが、イデコは全額が所得控除となる。

NISAは売却益や配当金といった運用益に対しては非課税となるが、掛け金を所得控除することはできない。

イデコは従来の保険商品やNISAにはないメリットをあわせもっている。

年末調整や確定申告をすることで税金を安くすることができる。

注意点は、(1)60歳まで引き出すことができないこと (2)一度口座を解説したら原則として解約ができないこと (3)口座管理手数料(選ぶ金融機関によって異なる)がかかること (4)拠出できる金額に限度があること(5)加入手続きが面倒などが挙げられる

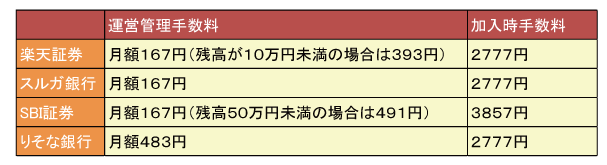

口座を開設する金融機関を選ぶ時の注意点は、毎月かかる手数料負担がいくらになるかという点。長期にわたって掛け金を拠出することになるため、毎月かかるコストはなるべく少ないほうが良い。

イデコを取り扱っている金融機関のホームページを見ると運用手数料0円と書かれているところが多いが、これはあくまでその金融機関の手数料がゼロであり、国民年金基金連合会や事務委託先金融機関の手数料が別途発生する。

主な金融機関の手数料は以下の通り(国民年金基金連合会や事務委託先金融機関の手数料を含めた金額)