損益計算書は、決算書類の中心的な存在である財務三表のひとつ。会社が一年間にどのような活動からどれだけの利益を稼いだのかがわかります。

株主や債権者などの利害関係人に会社の成績を報告するためのもので、会社のホームページのIR情報または投資家情報か、金融庁が提供している「EDINET」から無料で閲覧できます。

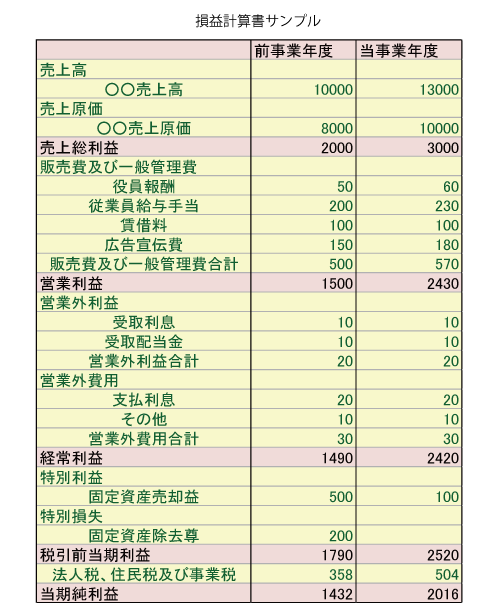

損益計算書は5つの利益(売上総利益、営業利益、経常利益、税引前当期利益、当期利益)が段階的に計算される仕組みになっています。

このうちもっとも重視されるのは経常利益です。経常利益は、経常的に発生するコストを加味した利益なので会社の将来性を判断するのに適しています。

見方の基本は、過去の売上高や利益と比較することです。棒グラフにすれば右肩上がりなのか、横ばいなのか、右肩下がりなのかが一目でわかります。売上高と利益が右肩上がりに伸びており、将来も規模や業績が拡大すると予測される銘柄を成長株(グロース株)といいます。

過去と比較して売上高が増えることを増収、利益が増えることを増益といいます。反対に売上高が減って利益も減ることを減収減益といいます。

売上総利益 売上高ー売上原価で計算される。粗利益とも言う。

営業利益 売上総利益ー販売費および一般管理費で計算される。営業であげた利益がわかる。販売費および一般管理費には人件費や交通費、事務用品費、地代や家賃、広告宣伝費、接待交際費などが含まれる。

経常利益 営業利益+(営業外収益ー営業外費用)で計算される。経常的な利益がわかる。支払い利息や受け取り利息、配当など営業外に経常的に発生する損益を加えた利益をいう。

税引前当期利益 経常利益+(特別利益ー特別損失)で計算される。特別損益とは、土地家屋の売却や設備の売却など臨時で発生した損益を加えた利益をいう。

当期利益 税引前当期利益ー税金で計算される最終的な利益。純利益または最終利益とも言う。

売上高が増えても当期利益は減少している場合もある。このようなときはその上の経常利益や営業利益、粗利益がどうなっているかみる。そしてどのコストが減益の要因となったかを見つけ、これが将来会社の業績にどのような影響をおよぼすか考える。