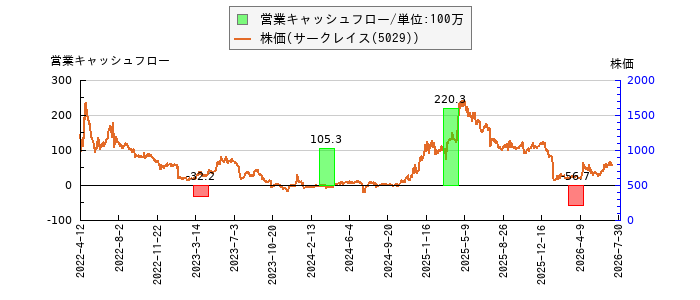

【営業キャッシュフローの推移】サークレイス(5029)

サークレイス 【業種】情報・通信業 【市場】東証グロース) 2022年4月12日新規上場

営業活動によって動いた現金等の流れを表す増減額を営業キャッシュフローといいます。

営業活動によって動いた現金等の流れを表す増減額を営業キャッシュフローといいます。

例:商品の仕入れで現金が出ていった。売上金が入ってきて現金が増えたなど

※上場企業のキャッシュフロー計算書では、当期純利益から逆算(現金がうごいていないものを加減)して、現金の動き(営業キャッシュフロー)を計算する間接法という計算方法がよく用いられます。

会計期間内において、現金及び現金同等物(以下「現金等」)がどのような理由で増えて、どのような理由で減ったのかを表す計算書をキャッシュフロー計算書といいます。

営業キャッシュフローの推移(単位:100万円)

| 決算期 | 営業キャッシュフロー | 増減率% | - | 会計基準 |

|---|---|---|---|---|

| 2017年3月31日 | △100万円 | - | 個別 | |

| 2018年3月31日 | △100万円 | - | 個別 | |

| 2022年3月31日 | 1億1,488万4,000円 | - | 個別 | 日本 |

| 2023年3月31日 | △3,224万円 | - | 個別 | 日本 |

| 2024年3月31日 | 1億534万9,000円 | - | 連結 | 日本 |

| 2025年3月31日 | 2億2,028万9,000円 | +109.1 | 連結 | 日本 |

| 2026年3月31日 | △5,671万2,000円 | - | 連結 | 日本 |

日本:日本基準 国際:国際会計基準(IFRS)

下記は有価証券届出書の経営指標です。

(注) 1.売上高には、消費税等は含まれておりません。

2.第5期、第6期、第7期及び第8期の潜在株式調整後1株当たり当期純利益金額については、潜在株式が存在しないため、記載しておりません。

第9期の潜在株式調整後1株当たり当期純利益金額については、潜在株式は存在するものの、株式は非上場であり、期中平均株価が把握できないため、また、1株当たり当期純損失であるため、記載しておりません。

3.株式は非上場であるため株価収益率を記載しておりません。

4.自己資本利益率については、第5期、第8期及び第9期は当期純損失を計上しているため、第6期は期中平均自己資本がマイナスのため、記載しておりません。

5.前事業年度(第8期)及び当事業年度(第9期)の財務諸表については、「財務諸表等の用語、様式及び作成方法に関する規則」(昭和38年大蔵省令第59号)に基づき作成しており、金融商品取引法第193条の2第1項の規定に基づき、PwCあらた有限責任監査法人により監査を受けておりますが、第5期、第6期及び第7期の財務諸表については、監査を受けておりません。

6.第5期、第6期及び第7期の財務諸表については、キャッシュ・フロー計算書を作成しておりませんので、キャッシュ・フローに係る各項目については記載しておりません。

7.2021年12月27日開催の取締役会決議及び2022年1月20日開催の臨時株主総会決議に基づき、2022年1月20日付で、定款を変更し、A種優先株式4,400,000株を廃止するとともに、発行済株式総数の普通株式が4,400,000株増加しております。

8.2020年6月26日付で株式1株につき5,000株の分割を行っております。また、2022年2月4日付で株式2株を1株に株式併合しております。第8期の期首に当該株式分割及び株式併合が行われたと仮定して1株当たり純資産額、1株当たり当期純損失金額を算定しております。

9.2020年6月26日付で株式1株につき5,000株の分割を行っております。また、2022年2月4日付で株式2株を1株に株式併合しております。

そこで、東京証券取引所自主規制法人の引受担当者宛通知「『新規上場申請のための有価証券報告書(Ⅰの部)』の作成上の留意点について」(平成24年8月21日付東証上審第133号)に基づき、第5期の期首に当該株式分割及び株式併合が行われたと仮定して算定した場合の1株当たり指標の推移を参考までに掲げると以下のとおりとなります。

なお、第5期、第6期及び第7期の数値(1株当たり配当額についてはすべての数値)については、PwCあらた有限責任監査法人による監査を受けておりません。

株価等との関係

サークレイスのキャッシュフロー計算書から一部抜粋

|

|

|

|

|

|

|

|

|

|

|

|

(単位:千円) |

|

|

|

|

|

|

|

|

|

|

|

前連結会計年度 (自 2024年4月1日 至 2025年3月31日) |

当連結会計年度 (自 2025年4月1日 至 2026年3月31日) |

|

営業活動によるキャッシュ・フロー |

|

|

|||||||||

|

|

税金等調整前当期純利益 |

159,040 |

259,169 |

||||||||

|

|

減価償却費 |

9,465 |

45,835 |

||||||||

|

|

のれん償却額 |

13,693 |

13,693 |

||||||||

|

|

ソフトウエア償却費 |

4,050 |

4,419 |

||||||||

|

|

賞与引当金の増減額(△は減少) |

22,435 |

△131,640 |

||||||||

|

|

役員賞与引当金の増減額(△は減少) |

14,500 |

△14,500 |

||||||||

|

|

株式給付引当金の増減額(△は減少) |

20,920 |

△14,892 |

||||||||

|

|

役員株式給付引当金の増減額(△は減少) |

3,397 |

△3,388 |

||||||||

|

|

貸倒引当金の増減額(△は減少) |

- |

365 |

||||||||

|

|

受取利息及び受取配当金 |

△387 |

△1,721 |

||||||||

|

|

保険解約返戻金 |

△8,000 |

- |

||||||||

|

|

保険配当金 |

△1,352 |

- |

||||||||

|

|

支払利息及び社債利息 |

7,016 |

7,070 |

||||||||

|

|

株式交付費 |

1,521 |

1,147 |

||||||||

|

|

新株予約権戻入益 |

△946 |

- |

||||||||

|

|

資産除去債務戻入益 |

- |

△4,790 |

||||||||

|

|

固定資産除却損 |

45,957 |

- |

||||||||

|

|

売上債権の増減額(△は増加) |

△104,549 |

△125,044 |

||||||||

|

|

仕入債務の増減額(△は減少) |

8,862 |

52,624 |

||||||||

|

|

投資有価証券評価損益(△は益) |

- |

10,000 |

||||||||

|

|

前払費用の増減額(△は増加) |

8,411 |

△54,959 |

||||||||

|

|

長期前払費用の増減額(△は増加) |

1,111 |

△2,114 |

||||||||

|

|

未払金及び未払費用の増減額(△は減少) |

△2,089 |

189 |

||||||||

|

|

契約負債の増減額(△は減少) |

34,506 |

25,823 |

||||||||

|

|

未収消費税等の増減額(△は増加) |

3,300 |

△1,449 |

||||||||

|

|

未払消費税等の増減額(△は減少) |

45,746 |

△64,235 |

||||||||

|

|

未払法人税等(外形標準課税)の増減額(△は減少) |

3,510 |

△4,657 |

||||||||

|

|

預り金の増減額(△は減少) |

△19,633 |

6,385 |

||||||||

|

|

その他 |

191 |

36,099 |

||||||||

|

|

小計 |

270,679 |

39,431 |

||||||||

|

|

利息及び配当金の受取額 |

263 |

854 |

||||||||

|

|

保険解約返戻金の受取額 |

8,000 |

- |

||||||||

|

|

保険配当金の受取額 |

1,352 |

- |

||||||||

|

|

利息の支払額 |

△816 |

△12,762 |

||||||||

|

|

法人税等の支払額 |

△59,189 |

△84,236 |

||||||||

|

|

営業活動によるキャッシュ・フロー |

220,289 |

△56,712 |

||||||||

|

投資活動によるキャッシュ・フロー |

|

|

|||||||||

| |||||||||||

|

現金及び現金同等物の増減額(△は減少) |

25,393 |

△296,443 |

|||||||||

|

現金及び現金同等物の期首残高 |

807,961 |

833,354 |

|||||||||

|

現金及び現金同等物の期末残高 |

※ 833,354 |

※ 536,910 |

|||||||||

配当金/指標

配当利回りと配当性向の推移年収の推移自己資本比率自己資本利益率(ROE)PER(実績)の推移PBR(実績)の推移ミックス係数の推移粗利率の推移売上高営業利益率の推移売上高経常利益率の推移売上高純利益率の推移

財務三表

貸借対照表、損益計算書、キャッシュフロー計算書(一部)を連結して、金額(2026年3月31日)の大きい順に勘定科目を並べ替えたものです。各勘定科目をクリックすると、その科目の金額の推移をグラフと数値で表示できます。

貸借対照表に対応する勘定科目のカッコ内の%の数値は、資産合計に対する比率を示しています。

損益計算書に対応する勘定科目のカッコ内の%の数値は、収益全体に対する比率を示しています。

※有価証券報告書、四半期報告書、半期報告書のデータを使用しています。

Copyright (c) 2014 かぶれん. All Rights Reserved. プライバシーポリシー