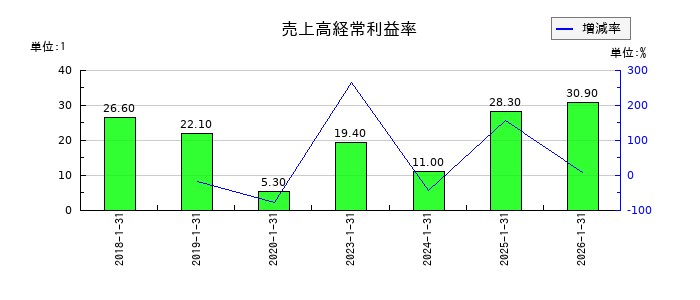

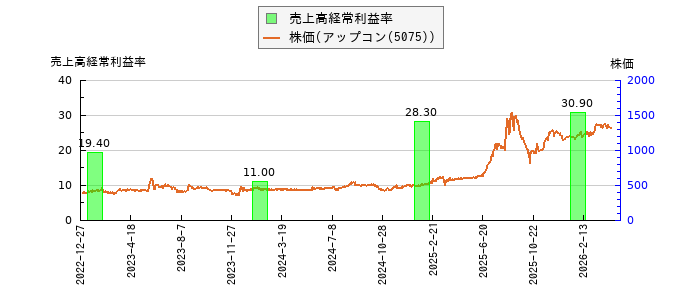

【売上高経常利益率の推移】アップコン(5075)

アップコン 【業種】建設業 【市場】名証ネクスト) 2022年12月26日新規上場

売上高経常利益率=(経常利益÷売上高)×100

売上高経常利益率=(経常利益÷売上高)×100

売上高に対する営業利益の比率で、数値が大きいほど効率よく経常利益を生み出していると判断されます。業種によって原材料や人件費などかかるコストがかわってくるため、年度別や業種別に比較するのが一般的です。

業種別の売上高経常利益率中央値一覧

売上高経常利益率の大きい銘柄(建設業)ランキング

売上高経常利益率の推移

| 決算期 | 実績値 | 参考(建設業の売上高経常利益率) | |||

|---|---|---|---|---|---|

| 売上高経常利益率 | 増減率% | - | 中央値 | 平均値 | |

| 2018年1月31日 | 26.6% | - | 個別 | 5.8 | 5.76 |

| 2019年1月31日 | 22.1% | △16.9 | 個別 | 5.85 | 4.94 |

| 2020年1月31日 | 5.3% | △76 | 個別 | 5.6 | 5.52 |

| 2023年1月31日 | 19.4% | +266 | 個別 | 5.05 | 3.21 |

| 2024年1月31日 | 11% | △43.3 | 個別 | 5.2 | 5.35 |

| 2025年1月31日 | 28.3% | +157.3 | 個別 | 6.2 | 6.73 |

| 2026年1月31日 | 30.9% | +9.2 | 個別 | - | - |

日本:日本基準 国際:国際会計基準(IFRS)

下記は有価証券届出書の経営指標です。

(注) 1.は連結財務諸表を作成しておりませんので、連結会計年度に係る経営指標等の推移については、記載しておりません。

2.売上高には、消費税等は含まれておりません。

3.持分法を適用した場合の投資利益については、は関連会社を有していないため記載しておりません。

4.潜在株式調整後1株当たり当期純利益金額については、潜在株式が存在しないため記載しておりません。

5.第15期、第16期、第17期及び第18期の株価収益率は、株式が非上場であるため記載しておりません。

第19期の株価収益率はTOKYO PRO Marketの株価に基づいて記載しております。

6.第15期、第16期及び第17期についてはキャッシュ・フロー計算書を作成しておりませんので、キャッシュ・フローに係る各項目については記載しておりません。

7.第18期及び第19期の財務諸表については、「財務諸表等の用語、様式及び作成方法に関する規則」(昭和38年大蔵省令第59号)に基づき作成しており、金融商品取引法第193条の2第1項の規定に基づき、みおぎ監査法人により監査を受けております。なお、第15期、第16期及び第17期については、「会社計算規則」(平成18年法務省令第13号)の規定に基づき算出した各数値を記載しており、金融商品取引法第193条の2第1項の規定に基づいた、監査を受けておりません。

8.は2017年5月21日開催の取締役会決議により、2017年6月24日付けで普通株式1株につき10株の割合で株式分割を行っておりますが、第15期の期首に当該株式分割が行われたと仮定し、1株当たり純資産額及び1株当たり当期純利益を算定しております。また、2018年6月14日開催の取締役会決議により、2018年7月4日付で普通株式1株につき20株の割合で株式分割を行っておりますが、第16期の期首に当該株式分割が行われたと仮定し、1株当たり純資産額及び1株当たり当期純利益を算定しております。

9.当社は2017年6月24日付けで普通株式1株につき10株の割合で、2018年7月4日付けで普通株式1株につき20株の割合で、株式分割を行っております。

そこで、株式会社名古屋証券取引所の引受担当責任者宛通知「『新規上場申請のための有価証券報告書(Ⅰの部)』の作成上の留意点について」(平成20年4月4日付名証自規G第8号)に基づき、第15期の期首に当該株式分割が行われたと仮定して算定した場合の1株当たり指標の推移を参考までに掲げると以下のとおりとなります。なお、第15期、第16期及び第17期の数値(1株当たりの配当額についてはすべての数値)については、みおぎ監査法人の監査を受けておりません。

株価等との関係

配当金/指標

配当利回りと配当性向の推移年収の推移自己資本比率自己資本利益率(ROE)PER(実績)の推移PBR(実績)の推移ミックス係数の推移粗利率の推移売上高営業利益率の推移売上高経常利益率の推移売上高純利益率の推移

財務三表

貸借対照表、損益計算書、キャッシュフロー計算書(一部)を連結して、金額(2026年1月31日)の大きい順に勘定科目を並べ替えたものです。各勘定科目をクリックすると、その科目の金額の推移をグラフと数値で表示できます。

貸借対照表に対応する勘定科目のカッコ内の%の数値は、資産合計に対する比率を示しています。

損益計算書に対応する勘定科目のカッコ内の%の数値は、収益全体に対する比率を示しています。

※有価証券報告書、四半期報告書、半期報告書のデータを使用しています。

Copyright (c) 2014 かぶれん. All Rights Reserved. プライバシーポリシー