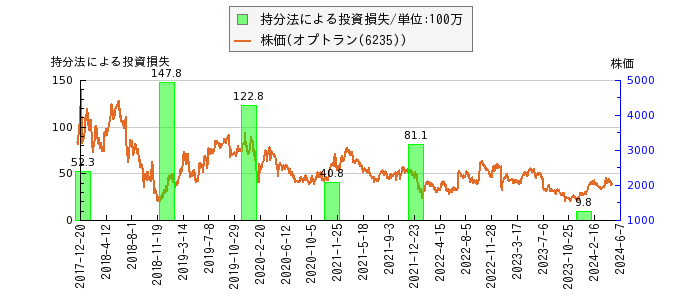

【持分法による投資損失の推移】オプトラン(6235)

オプトラン 【業種】機械 【市場】東証プライム)

企業が関連会社を保有する場合、持分法という会計処理が適用され、その結果として投資損失や投資利益が発生します。

企業が関連会社を保有する場合、持分法という会計処理が適用され、その結果として投資損失や投資利益が発生します。

関連会社の最終利益が赤字の場合、持分法による投資損失が計上されます。具体例として、P社がA社株式の20%を保有している場合、A社が当期に100円の損失(赤字)を計上した場合、P社に帰属する額は20円となります。持分法による投資損失は営業外費用の区分に計上されます。

持分法による投資損失の推移(単位:100万円)

| 決算期 | 持分法による投資損失 | 増減率% | - | 会計基準 |

|---|---|---|---|---|

| 2017年12月31日 | 5,232万7,000円 | - | 連結 | 日本 |

| 2018年12月31日 | 1億4,779万3,000円 | +182.4 | 連結 | 日本 |

| 2019年12月31日 | 1億2,277万円 | △16.9 | 連結 | 日本 |

| 2020年12月31日 | 4,084万3,000円 | △66.7 | 連結 | 日本 |

| 2021年12月31日 | 8,110万4,000円 | +98.6 | 連結 | 日本 |

| 2023年12月31日 | 984万1,000円 | △87.9 | 連結 | 日本 |

日本:日本基準 国際:国際会計基準(IFRS)

株価等との関係

オプトランの損益計算書から一部抜粋

|

|

|

(単位:千円) |

|

|

前連結会計年度 (自 2022年1月1日 至 2022年12月31日) |

当連結会計年度 (自 2023年1月1日 至 2023年12月31日) |

|

債務勘定整理益 |

177,533 |

63,367 |

|

その他 |

16,421 |

39,014 |

|

営業外収益合計 |

1,339,467 |

386,042 |

|

営業外費用 |

|

|

|

支払利息 |

5,924 |

5,098 |

|

持分法による投資損失 |

- |

9,841 |

|

為替差損 |

- |

3,831,706 |

|

デリバティブ評価損 |

- |

216,898 |

|

賃貸費用 |

15,154 |

12,868 |

|

その他 |

4,367 |

9,805 |

|

営業外費用合計 |

25,446 |

4,086,218 |

配当金/指標

配当利回りと配当性向の推移年収の推移自己資本比率自己資本利益率(ROE)PER(実績)の推移PBR(実績)の推移ミックス係数の推移粗利率の推移売上高営業利益率の推移売上高経常利益率の推移売上高純利益率の推移

財務三表

貸借対照表、損益計算書、キャッシュフロー計算書(一部)を連結して、金額(2023年12月31日)の大きい順に勘定科目を並べ替えたものです。各勘定科目をクリックすると、その科目の金額の推移をグラフと数値で表示できます。

貸借対照表に対応する勘定科目のカッコ内の%の数値は、資産合計に対する比率を示しています。

損益計算書に対応する勘定科目のカッコ内の%の数値は、収益全体に対する比率を示しています。

※有価証券報告書、四半期報告書、半期報告書のデータを使用しています。

Copyright (c) 2014 かぶれん. All Rights Reserved. プライバシーポリシー