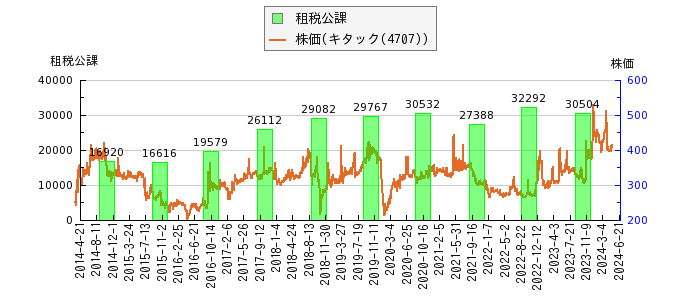

【租税公課の推移】キタック(4707)

キタック 【業種】サービス業 【市場】東証スタンダード)

租税公課(そぜいこうか)は、企業や個人が税金として国や地方自治体に支払う費用を指します。これには所得税、法人税、消費税、固定資産税などが含まれます。会計上では、租税公課は一般的に費用として取り扱われ、損益計算書において経費として計上されます。

租税公課(そぜいこうか)は、企業や個人が税金として国や地方自治体に支払う費用を指します。これには所得税、法人税、消費税、固定資産税などが含まれます。会計上では、租税公課は一般的に費用として取り扱われ、損益計算書において経費として計上されます。

租税公課の推移(単位:1,000円)

| 決算期 | 租税公課 | 増減率% | - | 会計基準 |

|---|---|---|---|---|

| 2014年10月20日 | 1,692万円 | - | 個別 | 日本 |

| 2015年10月20日 | 1,661万6,000円 | △1.8 | 個別 | 日本 |

| 2016年10月20日 | 1,957万9,000円 | +17.8 | 個別 | 日本 |

| 2017年10月20日 | 2,611万2,000円 | +33.4 | 個別 | 日本 |

| 2018年10月20日 | 2,908万2,000円 | +11.4 | 個別 | 日本 |

| 2019年10月20日 | 2,976万7,000円 | +2.4 | 個別 | 日本 |

| 2020年10月20日 | 3,053万2,000円 | +2.6 | 個別 | 日本 |

| 2021年10月20日 | 2,738万8,000円 | △10.3 | 連結 | 日本 |

| 2022年10月20日 | 3,229万2,000円 | +17.9 | 連結 | 日本 |

| 2023年10月20日 | 3,050万4,000円 | △5.5 | 連結 | 日本 |

日本:日本基準 国際:国際会計基準(IFRS)

株価等との関係

キタックの損益計算書から一部抜粋

|

|

|

|

|

|

|

|

|

|

|

|

(単位:千円) |

|

|

|

|

|

|

|

|

|

|

|

前連結会計年度 (自 令和3年10月21日 至 令和4年10月20日) |

当連結会計年度 (自 令和4年10月21日 至 令和5年10月20日) |

|

|

退職給付費用 |

15,130 |

15,749 |

||||||||

|

|

役員退職慰労引当金繰入額 |

10,586 |

8,720 |

||||||||

|

|

福利厚生費 |

46,677 |

58,148 |

||||||||

|

|

通信交通費 |

12,518 |

16,921 |

||||||||

|

|

消耗品費 |

5,203 |

5,448 |

||||||||

|

|

租税公課 |

32,292 |

30,504 |

||||||||

|

|

減価償却費 |

26,645 |

27,808 |

||||||||

|

|

寄付金 |

2,394 |

3,414 |

||||||||

|

|

支払手数料 |

79,822 |

75,614 |

||||||||

|

|

貸倒引当金繰入額 |

2,329 |

510 |

||||||||

|

|

研究開発費 |

14,329 |

22,976 |

||||||||

配当金/指標

配当利回りと配当性向の推移年収の推移自己資本比率自己資本利益率(ROE)PER(実績)の推移PBR(実績)の推移ミックス係数の推移粗利率の推移売上高営業利益率の推移売上高経常利益率の推移売上高純利益率の推移

財務三表

貸借対照表、損益計算書、キャッシュフロー計算書(一部)を連結して、金額(2023年10月20日)の大きい順に勘定科目を並べ替えたものです。各勘定科目をクリックすると、その科目の金額の推移をグラフと数値で表示できます。

貸借対照表に対応する勘定科目のカッコ内の%の数値は、資産合計に対する比率を示しています。

損益計算書に対応する勘定科目のカッコ内の%の数値は、収益全体に対する比率を示しています。

※有価証券報告書、四半期報告書、半期報告書のデータを使用しています。

Copyright (c) 2014 かぶれん. All Rights Reserved. プライバシーポリシー