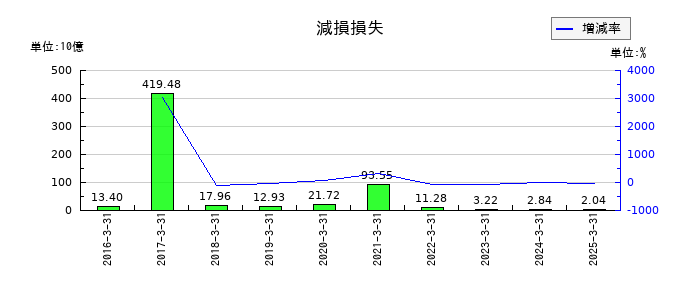

【減損損失の推移】日本郵政(6178)

日本郵政 【業種】サービス業 【市場】東証プライム) 2015年11月4日新規上場

減損損失とは、企業が保有する固定資産の価値が著しく低下した際に、その帳簿上の金額と実際の回収可能価額との差額を損失として計上する会計処理です。

減損損失とは、企業が保有する固定資産の価値が著しく低下した際に、その帳簿上の金額と実際の回収可能価額との差額を損失として計上する会計処理です。

たとえば、設備投資をしたものの市場環境の変化や技術革新によって期待していた収益が得られなくなった場合、その資産は帳簿上の価値ほどの利益を生まないことになります。このような状況では、資産の実態に合わせて帳簿価額を減らす必要があり、それが減損会計の目的です。

減損損失の対象となるのは、主に建物や機械設備、土地などの固定資産です。減損の兆候が見られた場合、企業は資産をグルーピングし、将来キャッシュフローと帳簿価額を比較して、減損の認識と測定を行います。

この処理は損益計算書では特別損失として記載され、貸借対照表では資産の減少として反映されます。財務諸表の透明性を高める一方で、業績悪化と受け取られる可能性もあるため、経営判断としては慎重さが求められます。

減損損失の推移(単位:10億円)

| 決算期 | 減損損失 | 増減率% | - | 会計基準 |

|---|---|---|---|---|

| 2016年3月31日 | 133億9,600万円 | - | 連結 | 日本 |

| 2017年3月31日 | 4,194億7,900万円 | +3031.4 | 連結 | 日本 |

| 2018年3月31日 | 179億6,400万円 | △95.7 | 連結 | 日本 |

| 2019年3月31日 | 129億2,700万円 | △28 | 連結 | 日本 |

| 2020年3月31日 | 217億2,300万円 | +68 | 連結 | 日本 |

| 2021年3月31日 | 935億4,500万円 | +330.6 | 連結 | 日本 |

| 2022年3月31日 | 112億8,000万円 | △87.9 | 連結 | 日本 |

| 2023年3月31日 | 32億2,400万円 | △71.4 | 連結 | 日本 |

| 2024年3月31日 | 28億3,700万円 | △12 | 連結 | 日本 |

| 2025年3月31日 | 20億4,300万円 | △28 | 連結 | 日本 |

日本:日本基準 国際:国際会計基準(IFRS)

下記は有価証券届出書の経営指標です。

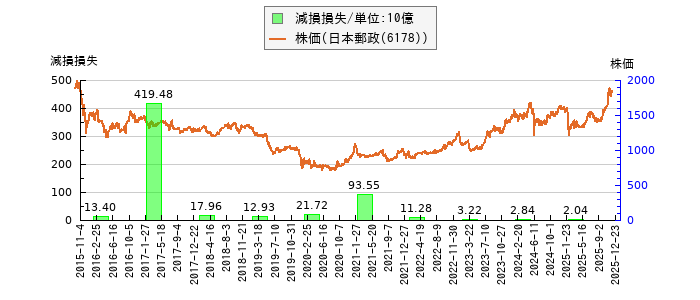

株価等との関係

日本郵政の損益計算書から一部抜粋

|

|

|

|

|

|

|

|

|

|

|

|

(単位:百万円) |

|

|

|

|

|

|

|

|

|

|

|

前連結会計年度 (自 2023年4月1日 至 2024年3月31日) |

当連結会計年度 (自 2024年4月1日 至 2025年3月31日) |

|

|

事業譲渡損戻入額 |

2,525 |

802 |

||||||||

|

|

受取保険金 |

2,243 |

- |

||||||||

|

|

その他の特別利益 |

2,520 |

322 |

||||||||

|

特別損失 |

11,770 |

7,795 |

|||||||||

|

|

固定資産処分損 |

6,400 |

3,481 |

||||||||

|

|

減損損失 |

2,837 |

2,043 |

||||||||

|

|

事業再編損 |

1,664 |

- |

||||||||

|

|

その他の特別損失 |

868 |

2,270 |

||||||||

|

契約者配当準備金繰入額 |

55,899 |

96,990 |

|||||||||

|

税金等調整前当期純利益 |

629,029 |

762,878 |

|||||||||

|

法人税、住民税及び事業税 |

167,045 |

198,131 |

|||||||||

財務三表

貸借対照表、損益計算書、キャッシュフロー計算書(一部)を連結して、金額(2025年3月31日)の大きい順に勘定科目を並べ替えたものです。各勘定科目をクリックすると、その科目の金額の推移をグラフと数値で表示できます。

貸借対照表に対応する勘定科目のカッコ内の%の数値は、資産合計に対する比率を示しています。

損益計算書に対応する勘定科目のカッコ内の%の数値は、収益全体に対する比率を示しています。

※有価証券報告書、四半期報告書、半期報告書のデータを使用しています。

Copyright (c) 2014 かぶれん. All Rights Reserved. プライバシーポリシー