【持分法による投資損失の推移】イオンフィナンシャルサービス(8570)

イオンフィナンシャルサービス 【業種】その他金融業 【市場】東証プライム)

企業が関連会社を保有する場合、持分法という会計処理が適用され、その結果として投資損失や投資利益が発生します。

企業が関連会社を保有する場合、持分法という会計処理が適用され、その結果として投資損失や投資利益が発生します。

関連会社の最終利益が赤字の場合、持分法による投資損失が計上されます。具体例として、P社がA社株式の20%を保有している場合、A社が当期に100円の損失(赤字)を計上した場合、P社に帰属する額は20円となります。持分法による投資損失は営業外費用の区分に計上されます。

持分法による投資損失の推移(単位:100万円)

| 決算期 | 持分法による投資損失 | 増減率% | - | 会計基準 |

|---|---|---|---|---|

| 2022年2月28日 | 2,600万円 | - | 連結 | 日本 |

| 2024年2月29日 | 1億100万円 | +288.5 | 連結 | 日本 |

| 2026年2月28日 | 1億6,500万円 | +63.4 | 連結 | 日本 |

日本:日本基準 国際:国際会計基準(IFRS)

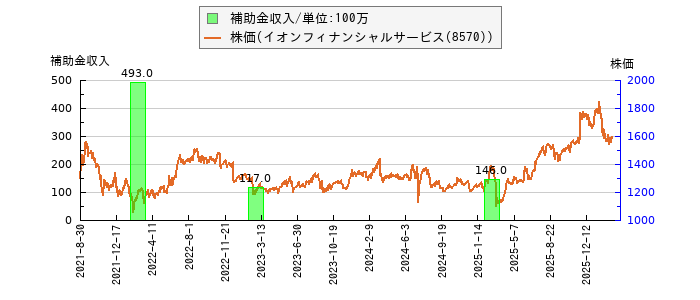

株価等との関係

イオンフィナンシャルサービスの損益計算書から一部抜粋

|

|

(単位:百万円) |

|

前連結会計年度 (自 2024年3月1日 至 2025年2月28日) |

当連結会計年度 (自 2025年3月1日 至 2026年2月28日) |

為替差益 |

344 |

- |

補助金収入 |

146 |

- |

その他 |

155 |

282 |

営業外収益合計 |

1,083 |

2,143 |

営業外費用 |

|

|

持分法による投資損失 |

- |

165 |

為替差損 |

- |

1,833 |

雑損失 |

14 |

106 |

営業外費用合計 |

14 |

2,105 |

経常利益 |

62,554 |

60,693 |

財務三表

貸借対照表、損益計算書、キャッシュフロー計算書(一部)を連結して、金額(2026年2月28日)の大きい順に勘定科目を並べ替えたものです。各勘定科目をクリックすると、その科目の金額の推移をグラフと数値で表示できます。

貸借対照表に対応する勘定科目のカッコ内の%の数値は、資産合計に対する比率を示しています。

損益計算書に対応する勘定科目のカッコ内の%の数値は、収益全体に対する比率を示しています。

資産合計(100%/8兆3,139億5,600万円)

流動資産合計(95.7%/7兆9,540億3,100万円)

負債合計(92.5%/7兆6,887億4,600万円)

流動負債合計(80.9%/6兆7,292億8,700万円)

銀行業における預金(65.9%/5兆4,820億9,600万円)

銀行業における貸出金(34.2%/2兆8,407億8,800万円)

割賦売掛金(20.8%/1兆7,304億1,000万円)

銀行業における有価証券(13.2%/1兆973億8,900万円)

営業貸付金(12.7%/1兆592億2,600万円)

固定負債合計(11.5%/9,594億5,900万円)

現金及び預金(8.1%/6,768億1,400万円)

純資産合計(7.5%/6,252億900万円)

長期借入金(7.5%/6,196億3,400万円)

営業収益合計(100%/5,693億7,000万円)

営業費用合計(89.3%/5,087億1,500万円)

株主資本合計(5.6%/4,639億1,600万円)

販売費及び一般管理費(75%/4,272億5,800万円)

買掛金(4.7%/3,928億3,000万円)

固定資産合計(4.3%/3,594億2,000万円)

営業キャッシュフロー(3,473億3,700万円)

利益剰余金(3.6%/2,999億5,100万円)

社債(3.3%/2,750億6,900万円)

1年内返済予定の長期借入金(3.1%/2,595億3,600万円)

無形固定資産合計(2.3%/1,925億3,900万円)

買入金銭債権(2.3%/1,882億1,400万円)

融資収益(31.1%/1,770億6,500万円)

短期借入金(1.9%/1,608億800万円)

ソフトウエア(1.8%/1,536億4,200万円)

非支配株主持分(1.8%/1,483億6,500万円)

包括信用購入あっせん収益(25.7%/1,461億3,100万円)

投資その他の資産合計(1.5%/1,260億1,300万円)

資本剰余金(1.4%/1,185億8,800万円)

1年内償還予定の社債(1%/841億2,400万円)

役務取引等収益(14.3%/812億7,700万円)

金銭の信託(0.9%/752億2,800万円)

金融収益合計(11.4%/648億5,500万円)

金融費用合計(10.8%/616億3,300万円)

経常利益(10.7%/606億9,300万円)

営業利益(10.7%/606億5,500万円)

為替換算調整勘定(0.7%/602億700万円)

個別信用購入あっせん収益(9.8%/555億7,000万円)

繰延税金資産(0.6%/487億8,000万円)

税金等調整前当期純利益(8.6%/487億6,300万円)

資本金(0.5%/456億9,800万円)

有形固定資産合計(0.5%/408億6,700万円)

当期純利益(6.5%/367億4,000万円)

のれん(0.4%/361億5,600万円)

支払利息(5.6%/321億5,300万円)

銀行業における貸出金利息(5.4%/307億2,000万円)

工具器具及び備品純額(0.4%/294億1,900万円)

投資有価証券(0.3%/247億7,200万円)

繰延ヘッジ損益(0.3%/217億200万円)

償却債権取立益(3.7%/212億2,600万円)

親会社株主に帰属する当期純利益(3.7%/210億9,200万円)

銀行業における預金利息(3.4%/195億9,000万円)

銀行業における有価証券利息配当金(3.4%/190億9,200万円)

リース債権及びリース投資資産(0.2%/177億1,200万円)

法人税住民税及び事業税(3%/169億3,800万円)

繰延税金負債(0.2%/161億9,000万円)

非支配株主に帰属する当期純利益(2.7%/156億4,700万円)

特別損失合計(2.4%/137億6,400万円)

その他の包括利益累計額合計(0.2%/129億2,200万円)

法人税等合計(2.1%/120億2,300万円)

役務取引等費用(2%/114億5,500万円)

その他の金融収益(2%/111億3,600万円)

建物純額(0.1%/110億2,000万円)

その他の金融費用(1.7%/98億8,900万円)

子会社株式売却損(1.7%/95億3,900万円)

差入保証金(0.1%/69億3,700万円)

賞与引当金(0.1%/62億6,200万円)

コマーシャルペーパー(0.1%/59億3,200万円)

保険収益合計(0.8%/45億3,100万円)

保険費用合計(0.7%/39億3,200万円)

受取利息(0.7%/37億700万円)

減損損失(0.6%/34億2,400万円)

保険金等支払金(0.6%/31億5,300万円)

その他の保険収益(0.4%/22億8,900万円)

責任準備金戻入額(0.4%/22億4,100万円)

営業外収益合計(0.4%/21億4,300万円)

営業外費用合計(0.4%/21億500万円)

特別利益合計(0.3%/18億3,400万円)

為替差損(0.3%/18億3,300万円)

投資有価証券売却益(0.3%/18億800万円)

投資事業組合運用益(0.3%/16億4,800万円)

ポイント引当金(0%/14億9,700万円)

コールローン(0%/13億9,600万円)

退職給付に係る負債(0%/13億7,100万円)

その他の保険費用(0.1%/7億7,800万円)

固定資産処分損(0.1%/6億8,900万円)

繰延資産合計(0%/5億400万円)

社債発行費(0%/5億400万円)

退職給付に係る調整累計額(0%/4億9,700万円)

利息返還損失引当金(0%/4億8,400万円)

その他純額(0%/2億3,300万円)

受取配当金(0%/2億1,200万円)

コールローン利息(0%/1億9,800万円)

建設仮勘定(0%/1億9,300万円)

持分法による投資損失(0%/1億6,500万円)

その他の引当金(0%/1億2,400万円)

雑損失(0%/1億600万円)

保険契約準備金(0%/9,700万円)

固定資産売却益(0%/2,500万円)

新株予約権(0%/400万円)

自己株式(-%/△3億2,100万円)

法人税等調整額(-%/△49億1,400万円)

財務キャッシュフロー(△199億1,900万円)

その他有価証券評価差額金(-%/△694億8,400万円)

貸倒引当金(-%/△1,366億5,800万円)

投資キャッシュフロー(△1,584億7,900万円)

※有価証券報告書、四半期報告書、半期報告書のデータを使用しています。

Copyright (c) 2014 かぶれん. All Rights Reserved. プライバシーポリシー