【減損損失の推移】十八銀行(8396)

十八銀行 【業種】銀行業 【市場】東証1部)

1年以上の長期にわたって使用する固定資産(建物・車・パソコンなど)を、耐用年数に応じて費用配分することを減価償却といい、その費用を計上するときに使う勘定科目を減価償却費といいます。

1年以上の長期にわたって使用する固定資産(建物・車・パソコンなど)を、耐用年数に応じて費用配分することを減価償却といい、その費用を計上するときに使う勘定科目を減価償却費といいます。

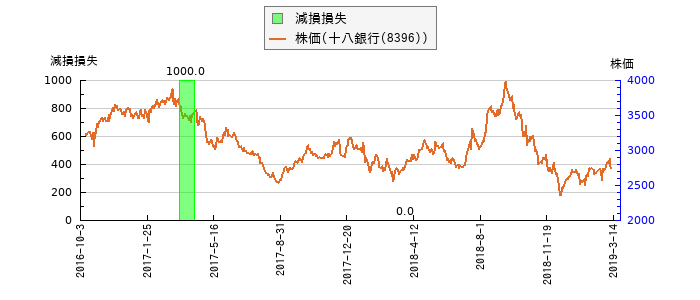

減損損失の推移(単位:1,000円)

| 決算期 | 減損損失 | 増減率% | - | 会計基準 |

|---|---|---|---|---|

| 2017年3月31日 | 100万円 | - | 連結 | 日本 |

| 2018年3月31日 | 円 | △100 | 連結 | 日本 |

日本:日本基準 国際:国際会計基準(IFRS)

株価等との関係

十八銀行の損益計算書から一部抜粋

|

|

|

|

|

|

|

|

|

|

|

|

(単位:百万円) |

|

|

|

|

|

|

|

|

|

|

|

前連結会計年度 (自 平成28年4月1日 至 平成29年3月31日) |

当連結会計年度 (自 平成29年4月1日 至 平成30年3月31日) |

|

経常利益 |

7,701 |

7,872 |

|||||||||

|

特別利益 |

14 |

17 |

|||||||||

|

|

固定資産処分益 |

14 |

17 |

||||||||

|

特別損失 |

88 |

37 |

|||||||||

|

|

固定資産処分損 |

86 |

37 |

||||||||

|

|

減損損失 |

1 |

0 |

||||||||

|

税金等調整前当期純利益 |

7,627 |

7,852 |

|||||||||

|

法人税、住民税及び事業税 |

1,688 |

1,847 |

|||||||||

|

法人税等調整額 |

△109 |

214 |

|||||||||

|

法人税等合計 |

1,579 |

2,062 |

|||||||||

|

当期純利益 |

6,047 |

5,790 |

|||||||||

財務三表

貸借対照表、損益計算書、キャッシュフロー計算書(一部)を連結して、金額(2018年3月31日)の大きい順に勘定科目を並べ替えたものです。各勘定科目をクリックすると、その科目の金額の推移をグラフと数値で表示できます。

貸借対照表に対応する勘定科目のカッコ内の%の数値は、資産合計に対する比率を示しています。

損益計算書に対応する勘定科目のカッコ内の%の数値は、収益全体に対する比率を示しています。

資産の部合計(100%/2兆9,610億3,000万円)

負債の部合計(94.4%/2兆7,955億1,300万円)

預金(86.2%/2兆5,522億500万円)

貸出金(56.1%/1兆6,599億1,100万円)

有価証券(31.4%/9,301億5,200万円)

現金預け金(9.5%/2,823億3,900万円)

純資産の部合計(5.6%/1,655億1,600万円)

株主資本合計(4.5%/1,321億8,700万円)

債券貸借取引受入担保金(4%/1,180億4,800万円)

利益剰余金(3%/885億7,300万円)

譲渡性預金(2.4%/696億6,900万円)

経常収益(100%/476億6,400万円)

経常費用(83.5%/397億9,100万円)

投資キャッシュフロー(386億3,000万円)

その他資産(1.2%/360億8,600万円)

有形固定資産(1.2%/342億1,600万円)

営業経費(65.5%/312億4,300万円)

資金運用収益(60.7%/289億3,000万円)

その他の包括利益累計額合計(0.9%/260億5,000万円)

土地(0.9%/256億円)

資本金(0.8%/244億400万円)

資本剰余金(0.7%/199億700万円)

貸出金利息(38.7%/184億4,100万円)

その他負債(0.6%/182億9,100万円)

その他有価証券評価差額金(0.6%/178億8,800万円)

リース債権及びリース投資資産(0.5%/142億6,900万円)

金銭の信託(0.4%/121億5,600万円)

借用金(0.4%/120億6,600万円)

コールマネー及び売渡手形(0.4%/112億6,100万円)

土地再評価差額金(0.4%/106億5,000万円)

有価証券利息配当金(21.6%/102億9,100万円)

その他業務収益(21.1%/100億6,700万円)

経常利益(16.5%/78億7,200万円)

税金等調整前当期純利益(16.5%/78億5,200万円)

非支配株主持分(0.2%/72億7,800万円)

役務取引等収益(14.8%/70億4,700万円)

建物(0.2%/66億8,100万円)

当期純利益(12.1%/57億9,000万円)

再評価に係る繰延税金負債(0.2%/53億8,200万円)

親会社株主に帰属する当期純利益(10.9%/51億8,900万円)

支払承諾見返(0.2%/48億6,100万円)

支払承諾(0.2%/48億6,100万円)

役務取引等費用(7.5%/35億8,100万円)

外国為替(0.1%/32億6,500万円)

資金調達費用(5%/23億8,000万円)

法人税等合計(4.3%/20億6,200万円)

その他の有形固定資産(0.1%/19億2,600万円)

法人税住民税及び事業税(3.9%/18億4,700万円)

その他経常費用(3.7%/17億5,300万円)

その他経常収益(3.4%/16億1,900万円)

退職給付に係る負債(0.1%/15億400万円)

その他の経常収益(3.1%/14億7,100万円)

繰延税金負債(0%/13億5,500万円)

無形固定資産(0%/12億2,400万円)

貸倒引当金繰入額(2.3%/11億1,200万円)

その他業務費用(1.7%/8億3,200万円)

債券貸借取引支払利息(1.7%/7億9,000万円)

ソフトウエア(0%/6億8,300万円)

その他の経常費用(1.3%/6億4,100万円)

預金利息(1.3%/6億3,000万円)

非支配株主に帰属する当期純利益(1.3%/6億100万円)

その他の無形固定資産(0%/5億4,100万円)

その他の支払利息(1.1%/5億3,000万円)

睡眠預金払戻損失引当金(0%/4億7,100万円)

繰延税金資産(0%/4億6,700万円)

コールマネー利息及び売渡手形利息(0.7%/3億2,200万円)

法人税等調整額(0.4%/2億1,400万円)

償却債権取立益(0.3%/1億4,700万円)

買入金銭債権(0%/1億4,200万円)

商品有価証券(0%/1億3,300万円)

その他の受入利息(0.3%/1億2,600万円)

偶発損失引当金(0%/1億2,600万円)

預け金利息(0.2%/8,900万円)

役員賞与引当金(0%/8,500万円)

借用金利息(0.1%/5,500万円)

譲渡性預金利息(0.1%/5,100万円)

特別損失(0.1%/3,700万円)

固定資産処分損(0.1%/3,700万円)

特別利益(0%/1,700万円)

固定資産処分益(0%/1,700万円)

建設仮勘定(0%/800万円)

利息返還損失引当金(0%/100万円)

減損損失(-%/円)

コールローン利息及び買入手形利息(-%/△1,800万円)

自己株式(-%/△6億9,800万円)

繰延ヘッジ損益(-%/△9億2,500万円)

財務キャッシュフロー(△13億9,100万円)

退職給付に係る調整累計額(-%/△15億6,200万円)

貸倒引当金(-%/△181億9,700万円)

営業キャッシュフロー(△1,357億300万円)

※有価証券報告書、四半期報告書、半期報告書のデータを使用しています。

Copyright (c) 2014 かぶれん. All Rights Reserved. プライバシーポリシー