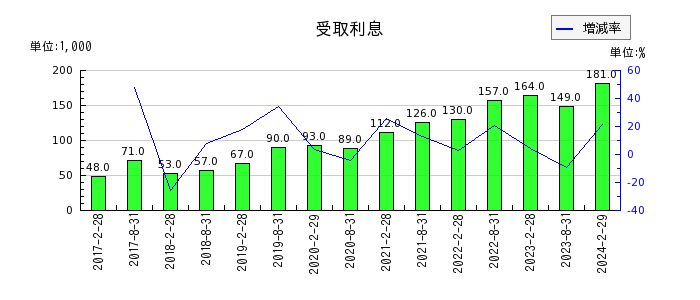

【受取利息の推移】GLP投資法人(3281)

GLP投資法人 【業種】 【市場】東証)

受取利息は、会社が受け取った預貯金、貸付金、有価証券の利息や割引料を処理するための勘定科目です。受取利息は、通常の営業活動により生じたものではないため、原則として営業外収益として計上します。

受取利息は、会社が受け取った預貯金、貸付金、有価証券の利息や割引料を処理するための勘定科目です。受取利息は、通常の営業活動により生じたものではないため、原則として営業外収益として計上します。

受取利息の推移(単位:1,000円)

| 決算期 | 受取利息 | 増減率% | - | 会計基準 |

|---|---|---|---|---|

| 2017年2月28日 | 4万8,000円 | - | 個別 | 日本 |

| 2017年8月31日 | 7万1,000円 | +47.9 | 個別 | 日本 |

| 2018年2月28日 | 5万3,000円 | △25.4 | 個別 | 日本 |

| 2018年8月31日 | 5万7,000円 | +7.5 | 個別 | 日本 |

| 2019年2月28日 | 6万7,000円 | +17.5 | 個別 | 日本 |

| 2019年8月31日 | 9万円 | +34.3 | 個別 | 日本 |

| 2020年2月29日 | 9万3,000円 | +3.3 | 個別 | 日本 |

| 2020年8月31日 | 8万9,000円 | △4.3 | 個別 | 日本 |

| 2021年2月28日 | 11万2,000円 | +25.8 | 個別 | 日本 |

| 2021年8月31日 | 12万6,000円 | +12.5 | 個別 | 日本 |

| 2022年2月28日 | 13万円 | +3.2 | 個別 | 日本 |

| 2022年8月31日 | 15万7,000円 | +20.8 | 個別 | 日本 |

| 2023年2月28日 | 16万4,000円 | +4.5 | 個別 | 日本 |

| 2023年8月31日 | 14万9,000円 | △9.1 | 個別 | 日本 |

| 2024年2月29日 | 18万1,000円 | +21.5 | 個別 | 日本 |

日本:日本基準 国際:国際会計基準(IFRS)

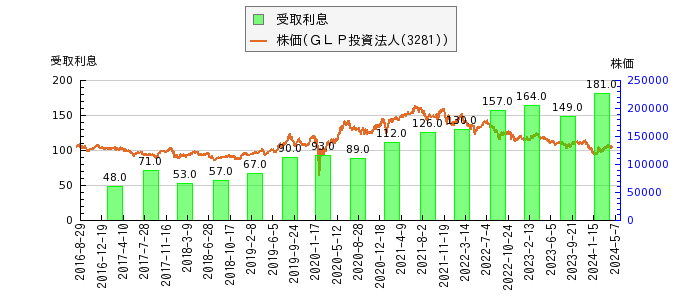

株価等との関係

財務三表

貸借対照表、損益計算書、キャッシュフロー計算書(一部)を連結して、金額(2024年2月29日)の大きい順に勘定科目を並べ替えたものです。各勘定科目をクリックすると、その科目の金額の推移をグラフと数値で表示できます。

貸借対照表に対応する勘定科目のカッコ内の%の数値は、資産合計に対する比率を示しています。

損益計算書に対応する勘定科目のカッコ内の%の数値は、収益全体に対する比率を示しています。

資産合計(100%/8,907億8,971万9,000円)

固定資産合計(95.1%/8,471億83万8,000円)

有形固定資産合計(94.5%/8,414億8,085万9,000円)

信託土地(60.6%/5,397億201万6,000円)

出資総額(53.9%/4,801億4,931万8,000円)

純資産合計(52.2%/4,653億3,617万7,000円)

投資主資本合計(52.2%/4,653億3,617万7,000円)

出資総額純額(50.8%/4,526億3,031万3,000円)

負債合計(47.8%/4,254億5,354万2,000円)

固定負債合計(43.1%/3,842億7,354万3,000円)

信託建物(40.4%/3,601億2,103万8,000円)

長期借入金(35.4%/3,157億5,000万円)

信託建物純額(33.5%/2,981億4,386万6,000円)

投資法人債(5.7%/511億円)

流動資産合計(4.9%/433億8,893万5,000円)

財務キャッシュフロー(412億4,585万9,000円)

流動負債合計(4.6%/411億7,999万8,000円)

営業収益合計(100%/258億2,402万2,000円)

1年内返済予定の長期借入金(2.9%/257億1,000万円)

現金及び預金(2.7%/243億2,853万2,000円)

賃貸事業収入(93.5%/241億3,500万6,000円)

営業キャッシュフロー(216億8,760万6,000円)

預り敷金及び保証金(1.9%/170億8,071万9,000円)

信託現金及び信託預金(1.6%/142億3,988万円)

営業利益(52.6%/135億7,786万7,000円)

当期未処分利益又は当期未処理損失(49.2%/127億586万4,000円)

剰余金合計(1.4%/127億586万4,000円)

当期未処分利益又は当期未処理損失(1.4%/127億586万4,000円)

税引前当期純利益(49.2%/127億469万7,000円)

当期純利益(49.2%/127億409万2,000円)

営業費用合計(47.4%/122億4,615万5,000円)

経常利益(46.5%/119億9,572万5,000円)

賃貸事業費用(35.1%/90億5,141万6,000円)

信託構築物(0.8%/67億5,294万2,000円)

前受金(0.5%/43億8,865万8,000円)

未払金(0.5%/40億4,460万5,000円)

1年内償還予定の投資法人債(0.4%/40億円)

信託構築物純額(0.4%/35億1,587万6,000円)

営業未収入金(0.4%/34億6,889万6,000円)

資産運用報酬(11.7%/30億1,412万7,000円)

信託借地権(0.3%/28億7,290万2,000円)

無形固定資産合計(0.3%/28億7,290万2,000円)

投資その他の資産合計(0.3%/27億4,707万7,000円)

長期前払費用(0.3%/24億7,415万5,000円)

未払消費税等(0.3%/23億8,531万4,000円)

営業外費用合計(6.1%/15億8,341万5,000円)

その他賃貸事業収入(6%/15億6,058万8,000円)

前払費用(0.2%/13億3,745万8,000円)

支払利息(3.7%/9億4,571万6,000円)

特別利益合計(2.7%/7億897万1,000円)

受取補填金(1.7%/4億3,640万2,000円)

融資関連費用(1.5%/3億9,419万3,000円)

営業未払金(0%/3億5,282万3,000円)

信託預り敷金及び保証金(0%/3億4,282万4,000円)

信託工具器具及び備品(0%/3億3,867万6,000円)

繰延資産合計(0%/2億9,994万6,000円)

受取保険金(1.1%/2億7,256万9,000円)

投資有価証券(0%/2億6,087万5,000円)

投資法人債発行費(0%/2億110万7,000円)

未払費用(0%/1億8,831万7,000円)

投資法人債利息(0.7%/1億7,953万1,000円)

不動産等売却益(0.5%/1億2,842万6,000円)

その他営業費用(0.4%/1億1,134万6,000円)

信託工具器具及び備品純額(0%/1億985万円)

1年内返還予定の預り敷金及び保証金(0%/1億967万4,000円)

投資口交付費(0%/9,883万8,000円)

信託機械及び装置(0%/6,656万円)

投資口交付費償却(0.2%/4,223万9,000円)

一般事務委託手数料(0.1%/3,276万6,000円)

投資法人債発行費償却(0.1%/1,854万7,000円)

会計監査人報酬(0.1%/1,500万円)

資産保管手数料(0%/1,085万6,000円)

敷金及び保証金(0%/1,064万6,000円)

信託機械及び装置純額(0%/924万8,000円)

役員報酬(0%/594万円)

租税公課(0%/470万1,000円)

前期繰越利益(0%/177万1,000円)

営業外収益合計(0%/127万4,000円)

車両運搬具(0%/101万6,000円)

未払分配金戻入(0%/80万3,000円)

法人税住民税及び事業税(0%/60万5,000円)

法人税等合計(0%/60万5,000円)

未払法人税等(0%/60万5,000円)

消費税等還付加算金(0%/28万9,000円)

受取利息(0%/18万1,000円)

減価償却累計額(-%/△101万6,000円)

出資総額控除額(-%/△275億1,900万5,000円)

投資キャッシュフロー(△588億292万3,000円)

※有価証券報告書、四半期報告書、半期報告書のデータを使用しています。

Copyright (c) 2014 かぶれん. All Rights Reserved. プライバシーポリシー