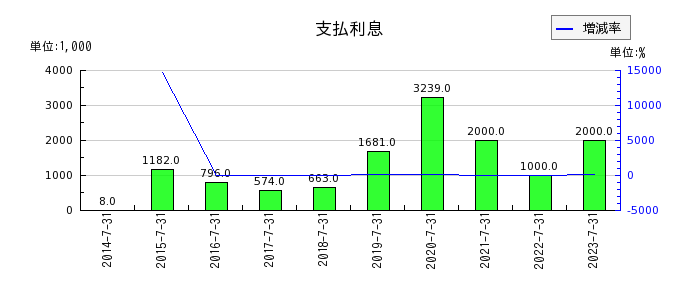

【支払利息の推移】ティーライフ(3172)

ティーライフ 【業種】小売業 【市場】東証スタンダード)

「支払利息」は会計で使われる勘定科目の一つです。これは、企業が借入金や負債を持っている場合に、その利息を支払うために発生する費用を記録するための科目です。

「支払利息」は会計で使われる勘定科目の一つです。これは、企業が借入金や負債を持っている場合に、その利息を支払うために発生する費用を記録するための科目です。

支払利息の推移(単位:1,000円)

| 決算期 | 支払利息 | 増減率% | - | 会計基準 |

|---|---|---|---|---|

| 2014年7月31日 | 8,000円 | - | 連結 | 日本 |

| 2015年7月31日 | 118万2,000円 | +14675 | 連結 | 日本 |

| 2016年7月31日 | 79万6,000円 | △32.7 | 連結 | 日本 |

| 2017年7月31日 | 57万4,000円 | △27.9 | 連結 | 日本 |

| 2018年7月31日 | 66万3,000円 | +15.5 | 連結 | 日本 |

| 2019年7月31日 | 168万1,000円 | +153.5 | 連結 | 日本 |

| 2020年7月31日 | 323万9,000円 | +92.7 | 連結 | 日本 |

| 2021年7月31日 | 200万円 | △38.3 | 連結 | 日本 |

| 2022年7月31日 | 100万円 | △50 | 連結 | 日本 |

| 2023年7月31日 | 200万円 | +100 | 連結 | 日本 |

日本:日本基準 国際:国際会計基準(IFRS)

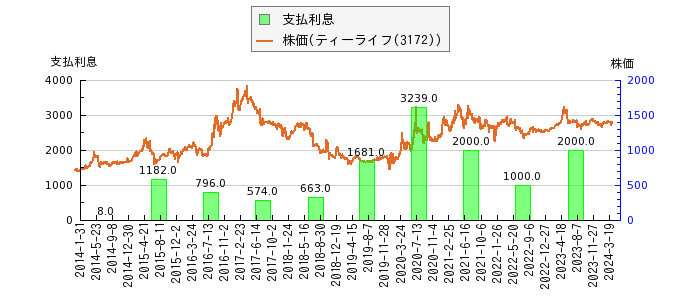

株価等との関係

ティーライフの損益計算書から一部抜粋

|

|

|

|

|

|

|

|

|

|

|

|

(単位:百万円) |

|

|

|

|

|

|

|

|

|

|

|

前連結会計年度 (自 2021年8月1日 至 2022年7月31日) |

当連結会計年度 (自 2022年8月1日 至 2023年7月31日) |

|

|

受取配当金 |

0 |

0 |

||||||||

|

|

為替差益 |

10 |

15 |

||||||||

|

|

その他 |

5 |

7 |

||||||||

|

|

営業外収益合計 |

18 |

25 |

||||||||

|

営業外費用 |

|

|

|||||||||

|

|

支払利息 |

1 |

2 |

||||||||

|

|

リース解約損 |

- |

1 |

||||||||

|

|

行政処分対応費 |

23 |

- |

||||||||

|

|

その他 |

0 |

0 |

||||||||

|

|

貸倒引当金繰入額 |

0 |

- |

||||||||

|

|

営業外費用合計 |

26 |

4 |

||||||||

配当金/指標

配当利回りと配当性向の推移年収の推移自己資本比率自己資本利益率(ROE)PER(実績)の推移PBR(実績)の推移ミックス係数の推移粗利率の推移売上高営業利益率の推移売上高経常利益率の推移売上高純利益率の推移

財務三表

貸借対照表、損益計算書、キャッシュフロー計算書(一部)を連結して、金額(2023年7月31日)の大きい順に勘定科目を並べ替えたものです。各勘定科目をクリックすると、その科目の金額の推移をグラフと数値で表示できます。

貸借対照表に対応する勘定科目のカッコ内の%の数値は、資産合計に対する比率を示しています。

損益計算書に対応する勘定科目のカッコ内の%の数値は、収益全体に対する比率を示しています。

売上高(100%/134億5,700万円)

売上原価(65.3%/87億8,800万円)

資産合計(100%/85億6,700万円)

純資産合計(72%/61億6,800万円)

株主資本合計(71.7%/61億4,300万円)

利益剰余金(63.6%/54億5,100万円)

流動資産合計(55%/47億1,600万円)

売上総利益(34.7%/46億6,800万円)

固定資産合計(45%/38億5,100万円)

販売費及び一般管理費合計(28.6%/38億4,600万円)

有形固定資産合計(37.8%/32億3,800万円)

現金及び預金(30.6%/26億2,400万円)

土地(28.4%/24億2,900万円)

負債合計(28%/23億9,900万円)

流動負債合計(15.4%/13億2,300万円)

広告宣伝費(9.7%/13億200万円)

固定負債合計(12.6%/10億7,600万円)

売掛金(12.4%/10億6,200万円)

税金等調整前当期純利益(7%/9億4,700万円)

経常利益(6.3%/8億4,400万円)

営業利益(6.1%/8億2,200万円)

給料及び手当(5.4%/7億2,200万円)

営業キャッシュフロー(7億400万円)

建物及び構築物純額(8%/6億8,600万円)

商品及び製品(7.9%/6億7,700万円)

当期純利益(4.5%/5億9,900万円)

親会社株主に帰属する当期純利益(4.5%/5億9,900万円)

長期借入金(6.5%/5億5,800万円)

買掛金(5.6%/4億8,400万円)

荷造運搬費(3.1%/4億1,600万円)

投資その他の資産合計(4.2%/3億6,400万円)

資本金(4.2%/3億6,100万円)

法人税等合計(2.6%/3億4,700万円)

資本剰余金(3.9%/3億3,100万円)

法人税住民税及び事業税(2.4%/3億2,000万円)

未払金(3.3%/2億8,500万円)

無形固定資産合計(2.9%/2億4,800万円)

のれん(2%/1億7,400万円)

未払法人税等(2%/1億7,300万円)

投資有価証券(1.5%/1億2,900万円)

役員報酬(0.9%/1億2,300万円)

1年内返済予定の長期借入金(1.2%/1億500万円)

特別利益合計(0.8%/1億400万円)

機械装置及び運搬具純額(1%/8,400万円)

退職給付に係る負債(1%/8,200万円)

保険解約返戻金(0.6%/8,100万円)

資産除去債務(0.8%/7,200万円)

原材料及び貯蔵品(0.8%/6,500万円)

有価証券(0.6%/5,300万円)

賞与引当金(0.6%/5,200万円)

賞与引当金繰入額(0.4%/5,000万円)

仕掛品(0.6%/4,900万円)

繰延税金資産(0.5%/4,500万円)

その他純額(0.4%/3,800万円)

受取手形(0.4%/3,500万円)

契約負債(0.4%/3,000万円)

法人税等調整額(0.2%/2,600万円)

その他有価証券評価差額金(0.3%/2,500万円)

営業外収益合計(0.2%/2,500万円)

その他の包括利益累計額合計(0.3%/2,500万円)

退職給付費用(0.2%/2,300万円)

補助金収入(0.1%/1,900万円)

為替差益(0.1%/1,500万円)

役員賞与引当金(0.2%/1,400万円)

役員賞与引当金繰入額(0.1%/1,400万円)

営業外費用合計(0%/400万円)

貸倒引当金繰入額(0%/400万円)

投資有価証券売却益(0%/300万円)

受取利息(0%/200万円)

支払利息(0%/200万円)

固定資産除却損(0%/100万円)

特別損失合計(0%/100万円)

リース解約損(0%/100万円)

受取配当金(-%/円)

固定資産売却益(-%/円)

自己株式(-%/円)

投資キャッシュフロー(△300万円)

貸倒引当金(-%/△1,000万円)

財務キャッシュフロー(△4億2,200万円)

※有価証券報告書、四半期報告書、半期報告書のデータを使用しています。

Copyright (c) 2014 かぶれん. All Rights Reserved. プライバシーポリシー