信用取引には、制度信用取引と一般信用取引の2種類があります。このうち、一般的に良く利用されている取引が制度信用取引です。

制度信用取引

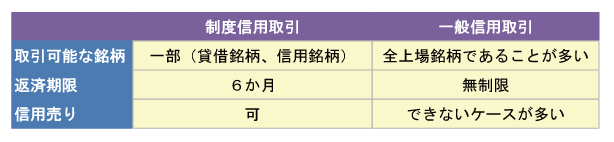

取引可能な銘柄や返済期限が取引所規則により決定されている取引で、すべての証券会社で共通の内容となっています。

最大の特徴は、売り買いともに返済期限は6か月と定められており、これ以上はポジションを持ち続けることができません。

取引可能な銘柄は、取引所が定める貸借銘柄または信用銘柄と表示された銘柄に限定されます。貸借銘柄は信用売りまたは信用買いの両方の取引が可能で、信用銘柄は信用買いのみが可能な銘柄です。貸借銘柄や信用銘柄は流通株式数や売買高、企業業績など一定の基準を満たしたものの中から選ばれます。信用取引が可能な銘柄数は、2014年末の東証一部では、信用銘柄が99.9%、貸借銘柄が85.9%となっています。東証2部では信用銘柄で99.6%、貸借銘柄で31.8%と、貸借銘柄の数が大きく減少します。新興市場になると貸借銘柄の取引可能な銘柄数がさらに減ります。

新規上場(IPO)銘柄については、上場初日は利用できません。

一般信用取引

一般信用取引は、取引所規則の制限は受けず、証券会社と個人投資家との相対取引によって行う取引です。そのため取引可能な銘柄の数や返済期限も証券会社によって異なります。一般信用取引では、信用買いは100%可能でも、信用売りは不可と定めているところが多く、返済期限に関しては、独自色を打ち出して、無期限としているところもあります。松井証券では、無期限信用取引のほかに、新規建日の当日に返済する一日信用取引という取引も設けています。インターネット経由で日計りした場合の新規・返済の手数料が無料となるお得なサービスです。

手数料に関しては、返済期限が無期限となっている分、制度信用取引よりも金利が高めになっているところが多い。

新規上場(IPO)銘柄については、証券会社によって上場初日から信用買いが利用できる場合がある。