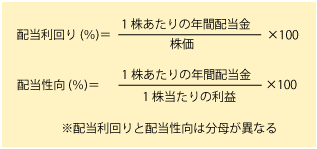

配当利回りは、株価に対する配当金の割合を表す指標で、計算式は「1株あたりの年間配当金÷株価」で求められます。インカムゲイン(配当収益)を重視する長期投資において、他社と比較して配当金は多いのか、少ないのかを比べるときに参考にされる指標のひとつです。 配当利回りの値は、増配したときに上昇する以外に、分母の株価がさがったときにも上昇するので、値が大きければ必ずしも他社より株主還元に手厚いと言い切れるわけではないので、注意が必要です。

配当金は通常は会社があげた利益のなかから出すものですが、配当金が最終利益よりも大きいときは、会社の資産を取り崩して配当にまわしていることもあります。

会社の資産を取り崩すことで、会社の財務状況が悪くなり、会社の成長に投資する資金が不足して将来の業績や株価に影響が及ぶこともあります。

このような取り崩しがどの程度あるのかをチェックする指標として、配当性向というものがあります。

配当性向は、

最終利益から配当にまわした割合を指標にしたものです。

配当性向は、1株あたりの年間配当金÷1株当たりの利益で求められる指標で、配当利回りとは分母が異なります。会社があげた利益からどの程度を配当として株主に還元しているかをチェックすることができ、他社とも比較することができます。

株価を一株当たり利益で割って求められるPERと配当利回りをかけても、配当性向を求めることができます。(計算をするときは、実績値と予想値、連結と単結の区別に注意)

またROEが、1株あたりの利益÷1株あたりの株主資本であらわされるので、配当性向とROEをかければ、1株当たりの株主資本に対する1株あたりの利益の割合を求めることができます。