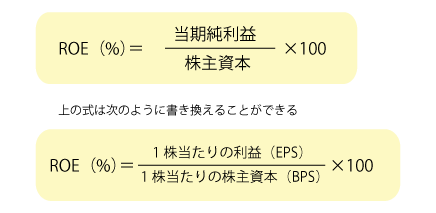

ROEは、株主が会社に出資したお金(株主資本)をつかって、どれだけ効率よく利益をあげたかをみる指標で、株主資本利益率とも言います。会社の成長性や収益力をチェックする指標として使われています。

ROEの計算式は下記のとおりです。

ROEが高いほど、株主資本をうまくつかって利益をあげることができる会社といえるので、成長期待も高いとみることができます。また当期純利益は株主に配当金を分配する際の源泉にもなるため、ROEを配当能力をはかる指標としてみることもあります。

ただしROEは、設備投資を必要としない会社など自己資本をあまり使わない会社、すなわち自己資本が小さい会社ほど、数値が高くなりやすいので、ROEを投資判断として使うときは、同業他社で比較します。

分子の一株当たりの利益には、予想ベースの純利益を使うケースと実績ベースの純利益を使うケースの2種類があります。

分母の株主資本は自己資本ともいわれるもので、中身は主に資本金と資本準備金、利益剰余金で構成されています。資本金と資本準備金は会社が株式を発行するときに株主から集めたお金で、利益剰余金は会社が資本金を活用してあげた利益の中から将来の備えとして少しづつ蓄えていった資金です。

経済産業省は 「持続的成長への競争力とインセンティブー企業と投資家の望ましい関係構築ー」プロジェクトの最終報告書(伊藤レポート)を2014年8月に公表し、

資本効率革命において、8%を上回るROEを最低ラインとしました。

ただしROEが8%を超える日本企業はあまり多くないため、外国人投資家や機関投資家の間では5%以上を目安としています。

実例をつかってROEを計算してみましょう。

ここでの1株当たりの利益は、予想ベースではなく実績ベースを使います。

1・そーせいグループ(4565)/2016年3月期 当期利益-1432百万円/期末の株主資本 23143百万円/期首の株主資本14653百万円/東証マザーズ

事業内容:日本発のグローバル創薬型バイオ企業

-1432000000×100/((23143000000+14653000000)/2)=7.58%

当期利益は1年間の収益と費用を計算する損益計算書の数値であるのに対して、株主資本は期末の一時点の状態を表す貸借対照表の数値であるため、分母に来る株主資本は、期末の株主資本をそのまま使うのではなく、期中の平均株主資本を計算して、これを分母としているケースが多い。

期中の平均株主資本は、期首の株主資本と期末の株主心を足して2で割ったものが使われています。