1売上高や営業利益、経常利益、純利益の伸び率の計算式は次の通りです。

計算例:三菱UFJフィナンシャルグループ(1777)の通期決算の決算短信をもとに増減率を計算してみます。

売上高のの増減率=(21894-23123)×100/23123= -5.315%

営業利益の増減率=(1071-1618)×100/1618= -33.807%

経常利益の増減率=(1108-1653)×100/1653= -32.970%

純利益の増減率=(749-1138)×100/1138= -34.182%

2次に分母がゼロになる場合の計算事例を見てみましょう

計算事例:川崎設備工業(1777)

前期営業利益は、ゼロです。増減率の計算式の分母がゼロになるため割り切れず計算ができません。このようなケースでは、「―」と記載されます。

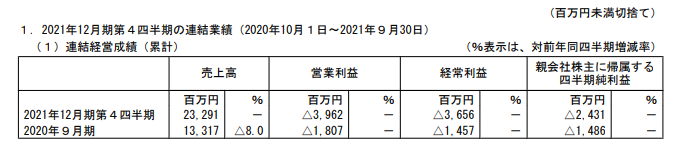

3次は、当期利益がマイナス、前期利益がマイナスのケースの計算事例を紹介します

計算事例:ユーグレナ(2931)

営業利益の増減率=(-3962+1807)×100/-1807= 119.258%

利益は前年度の四半期決算より減っているのに、プラスになってしまいました。これも計算ができないケースのため、計算不能の「―」と記載されます。

4次は、当期利益がマイナス、前期利益がプラスのケースの計算事例を紹介します

計算事例:ANAホールディングス(9202)

営業利益の増減率=(-467.774-60.806)×100/-60.806= 869.289%

利益は前年度の通期決算より減っているのに、増減率はプラスになってしまいました。これも計算ができないケースのため、計算不能の「―」と記載されます。

5次は、当期利益がプラス、前期利益がマイナスのケースの計算事例を紹介します

計算事例:モスフードサービス(8153)

純利益の増減率=(365+907)×100/-907=-140.242%

利益は前年度の通期決算より増えているのに、増減率はマイナスになってしまいました。これも計算ができないケースのため、計算不能の「―」と記載されます。