積立NISAは、2018年から新たにスタートした制度です。5年前にスタートした通常NISAと同様に、売却益や配当にかかる税金(20.315%)がゼロになる制度です。

配当目的で株をもつ場合でも、この約20%の税率は、長期間もちつづけていると大きなコストになるので、小額投資する場合でも、活用しておきたい制度です。

積立NISAと通常NISAは、重ねて利用することができないので、どちらかひとつを選ぶ必要があります。

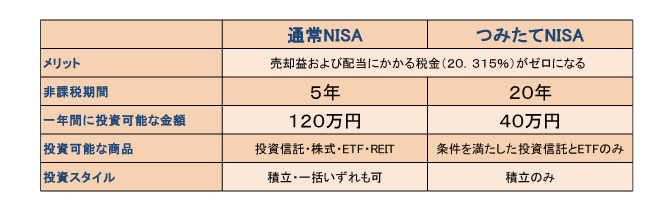

非課税となる投資枠は通常ニーサは毎年の上限が120万円であるのに対して、つみたてニーサでは毎年の上限が40万円と低め。ただし非課税期間は、通常ニーサは5年であるのに対して、積立ニーサは20年と長めに設定されています。

積立NISAは、通常NISAよりも、より長期投資向けの制度となっています。

このため投資できる商品は、つみたてNISAは、ランニングコストが低く安全性を重視した一定の条件を満たしている投資信託とETFのみとなっており、個別株やREIT(リート)に直接投資することができません。

ただし、株式や債券などとREITを組み合わせてつくられた投資信託に投資をすることはできるようです。

リートを絡めた商品には次のようなものがあります。(2022年1月25日)

1・日本株式・Jリートバランスファンド

2・NZAM・ベータ 日本2資産(株式+REIT)

3・NZAM・ベータ 米国2資産(株式+REIT)

4・ニッセイ・インデックスパッケージ(内外・株式/リート)

5・ニッセイ・インデックスパッケージ(内外・株式/リート/債券)

投資可能な商品は、金融庁のホームページでチェックできます。

つみたてNISAの投資対象となれる商品の条件は、信託報酬が低いこと、投資信託であれば対象資産に株式を含んでいること、ETFであれば株式指数のみを対象としていることなど細かく設定されています。投資信託であれば対象資産にREITが含まれていても株式とミックスされていれば条件を満たすことができますが、ETFの場合は、REIT指数を対象とすることができません。

通常NISAと積立NISAの主な違いは下表のとおりです。

そのほかの記事

J-REITとは? J-REITの種類 J-REITと金利の関係 リートが上場廃止になるケース リートの分配金利回りが高い理由