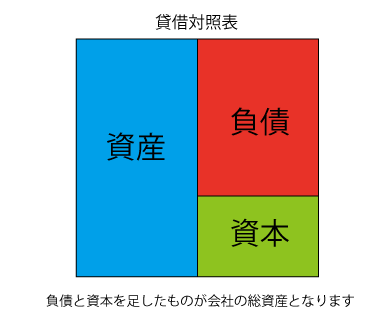

会社の安全性は、期末時点の会社の財産の状況をあらわす貸借対照表を見てチェックします。

損益計算書は、会社の営業成績を表すもので、これを見ることで会社の収益性をチェックすることができます。

会社が銀行などから借り入れをしたときや商品を仕入れたときは、期日までに借りたお金や商品の代金を支払わなければなりません。借りたお金を返せないと、会社が倒産してしまいます。

会社の安全性をチェックするには、会社に借金を返せる資産がどれくらいが残っていて、どれくらい借金が残っているのかがわかる書類が必要です。

貸借対照表には、期末時点における会社の資産や負債の状況が勘定科目ごとにまとめられています。

(1)資産と負債の割合を比較する。資産の部の合計と負債の部の合計をチェックします。負債の部の合計が小さければ小さいほど、会社の安全性は高いといえます。これを指標として表したものが自己資本比率です。

自己資本比率は、(資本÷資産)×100で求められる数値で、この値が大きいほど、会社の安全性も高くなります。資本とは、会社の所有者である株主から集めたお金で、返済義務のないお金です。

※ただし銀行は負債の部に計上される預金が事業活動の主な原資となっているため、自己資本比率が他業種より低くなります。そのため自己資本比率が低いというだけで必ずしも安全性が低いといえない側面もあります。ほかの財務情報もチェックして総合的に判断します。例:三菱UFJの負債の部の推移 ゆうちょ銀行の負債の部の推移

(2) 1年以内に現金化する予定の流動的な資産のこと流動資産といいます。借金の返済に充てやすく、この金額が大きいほど会社の安全性は高いといえます。流動資産の中でも換金性の高い現金や預金、売掛金が多いほど会社の安全性は高くなります。

例:現金及び預金、受取手形、売掛金、有価証券、営業未収入金、たな卸資産、原材料及び貯蔵品など

例:業務スーパーを展開している神戸物産の流動資産

(3) 1年以内に返済しなければならない債務のことを流動負債といいます。上の流動資産と比較して、この金額が大きいほど会社の安全性は低くなります。

例:支払手形及び買掛金、未払金、未払法人税等、未払消費税等、前受金、支払手形及び買掛金、短期借入金、リース債務、トレーディング商品、顧客からの預り金など

例:コロナの影響を大きくうけた日本航空の流動負債

(4) 流動資産の中でも、とくに短期間で現金化しやすい資産を当座資産といいます。現金及び預金、受取手形、売掛金、短期貸付金、未収入金などがこれにあたります。これらの金額が大きければ大きいほど会社の安全性は高いといえます。

債務超過とは?

負債が資産よりも多い状態を債務超過といいます。自己資本比率はマイナスとなっています。会社が債務超過となって1年以内に債務超過の状態を脱することができなかったときは上場廃止となります。

自己資本比率が下がり続けていないか、借金返済のために利益剰余金を取り崩していないかなど確認しましょう。

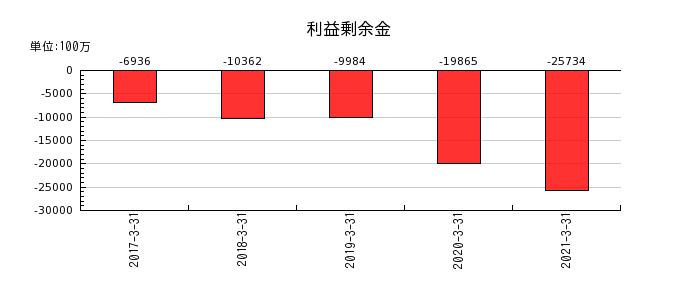

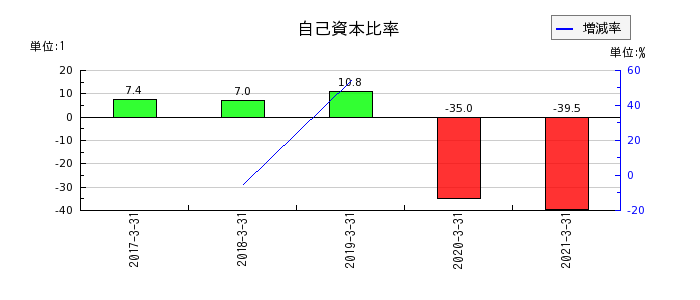

【事例】

債務超過のために上場廃止となった「オンキョーホームエンターテイメント(6628)」の自己資本比率の推移です。2年連続で自己資本比率がマイナスとなっています。

また利益剰余金の推移をみると、毎年度減少していたことが確認できます。