営業利益は、売上から本業でかかったコストを引いて求められる利益のこと。経常利益は、本業とは関係なく発生した収入やコスト(支払金利や受取配当金など)も営業利益に加えて求める利益のことです。

証券投資においては、より本業の実力をあらわしている営業利益に着目することが多く、単に増益と書いてある場合は、営業利益をさしている場合が多い。

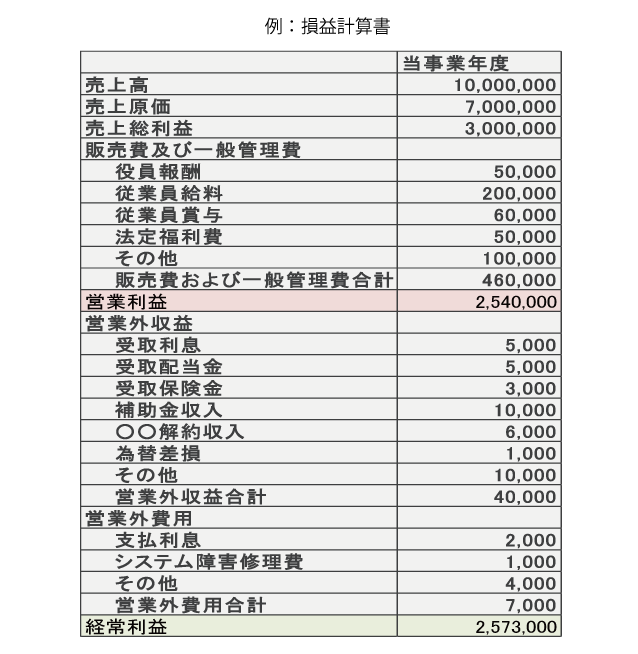

個別企業の営業利益と経常利益は、決算短信や有価証券報告書に掲載されています。財務内容を大まかにチェックしたいときは決算短信を、詳しく知りたいときは有価証券報告書をチェックします。また決算書のひとつである損益計算書を見れば営業にかかったコストの詳細などをチェックすることができます。

売上から売上原価を引いて求められる利益を売上総利益(粗利)といい、これに販売費および一般管理費(広告宣伝費が人件費、出店コストなど営業に必要なコス)トを引いたものが営業利益です。

売上原価は、商品を取得するためにかかったコストのことで、仕入れや原材料費などをさします。ここから求められる売上総利益は、商品の稼ぐ力を見るのに参考になります。

営業利益に営業外収益を加えて営業外費用を差し引くと、経常利益になります。営業外収益と営業外費用は、本業とは関係のない継続的な営みから発生する収益や費用(受取金利や支払金利、受取配当金、為替差損、持分法による投資損益など)のことをいいます。

※販売費及び一般管理費の例

役員報酬従業員給料従業員賞与法定福利費退職給付費用社宅使用料広告宣伝費貸倒引当金繰入額減価償却費販売促進費賃借料のれん償却費

※営業外収益の例

受取利息助成金収入受取配当金保険配当金○○解約収入持分法による投資利益違約金収入貸倒引当金戻入額為替差損

※営業外費用の例

支払利息システム障害修理費支払手数料持分法による投資損益為替差損

持分法による利益/損益は、子会社以外で連結対象となっている関連会社の損益を出資比率に応じて決算に取り入れる必要がある利益のことです。たとえば関連会社の株式の20%を保有している場合、その損益の20%を決算に取り入れる必要があります。